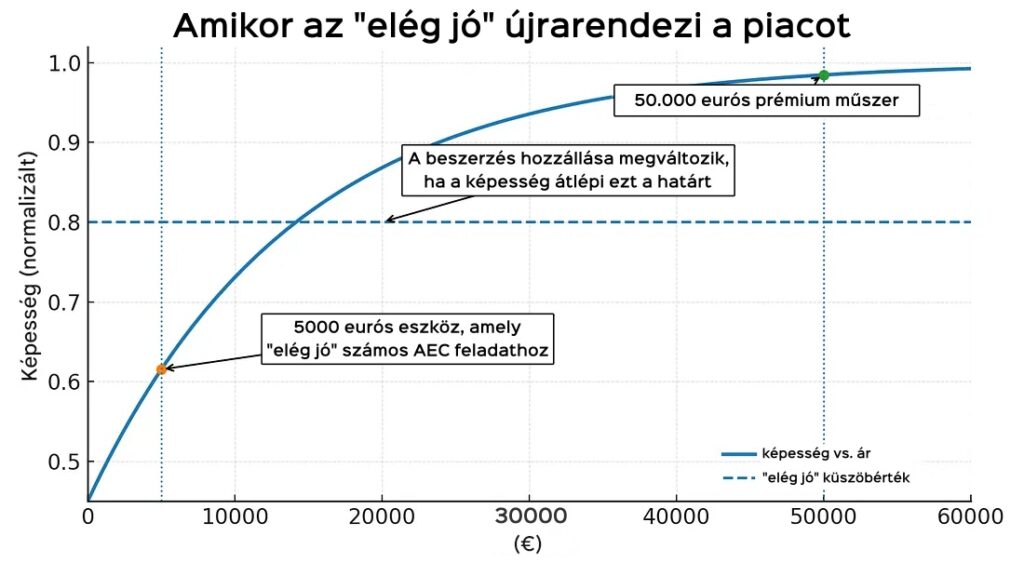

Mi történik, ha az 50.000 eurós szkenner egy 5.000 eurós szkennerrel versenyez, amelynek a képessége „elég jónak” tűnik az ügyfelek számára?

A fenti felvetés már nem csak gondolatkísérlet. Ugyanaz a forgatókönyv, amely lehetővé tette a kínai gyártók számára, hogy uralják az autóipari LiDAR technológiát, most beszivárog az AEC-be (Architecture, Engineering and Construction / Építészet, mérnöki tudományok és kivitelezés) a szomszédos belépési pontokon keresztül: kézi méréstechnika, SLAM/mobil térképezők, drón LiDAR rendszerek és csomagban lévő pontfelhő-BIM szolgáltatások. Már láthatóak az irányzatok: olyan hazai platformok, mint a Glodon, a PKPM, a Lubansoft, amelyek az építési munkafolyamatokat működtetik; kínai szolgáltatók, amelyek kulcsrakész pontfelhő→BIM folyamatokat forgalmaznak felújítási és megvalósulási dokumentációhoz; és egyetemi-ipari kutatások, amelyek a szkenneléseket építési szintű folyamatellenőrzésekké alakítják, drámaian szorosabb BIM-illesztéssel.

Glodon – Kínai AEC/BIM szoftverökoszisztéma. Erőssége a mennyiségszámítás és költségbecslés (pl. Cubicost), továbbá tervezési és kivitelezési támogatás. Célja a teljes építési életciklus digitális lefedése és az integrált workflow.

- BIM-alapú mennyiségszámítás és költségbecslés

- Tervezés és BIM modellezés

- Projektmenedzsment és kivitelezés támogatás

- Energia-, fény- és teljesítményanalízis

PKPM (CABR) – A China Academy of Building Research BIM-platformja, különösen erős szerkezettervezésben és a helyi (kínai) szabványok, földrengésbiztonsági előírások kezelésében. All-in-one megközelítés építészeti és statikai modellezéshez.

- Teljes körű BIM modellezés

- Fókusz a szerkezeti és építészeti tervezésen

- Kínai szabványokra és földrengésbiztonságra optimalizálva

Lubansoft (Luban Builder) – Kivitelezés-fókuszú BIM eszköz 3D megjelenítéssel és ütközésvizsgálattal (clash detection). Segíti a helyszíni koordinációt, a szakágak összehangolását és a kivitelezési hibák megelőzését.

- 3D BIM megjelenítés

- Ütközésvizsgálat (clash detection)

- Kivitelezési koordináció támogatása

A nyugati szereplők– Leica, FARO, Trimble, NavVis, RIEGL – a pontosságra, a megbízhatóságra és a szorosan integrált ökoszisztémákra építették előnyüket. De ahogy az „elég jó” eszközök és az alacsony költségű, a teljes munkafolyamatot lefedő szolgáltatások normalizálják az elvárásokat, a súlypont a specifikációkban szereplő értékekről az üzleti modellekre helyeződik át.

Itt az AEC rövid távú jövőjére összpontosítunk: hogyan fog Kína belépni, mely szegmensek fognak először megváltozni, és mit kell megváltoztatniuk a nyugati cégeknek – nem a megjelenésükben, hanem a működési modelljükben – ahhoz, hogy versenyképesek legyenek.

A kínai kihívás

Kína előnye az AEC lézerszkennelésben rendszerszintű, nem pedig egyedülálló. A hatalmas hazai építőipari piacuk folyamatos, valós visszacsatolási hurkokat biztosít; az egymásra épülő fejlesztések egy fedél alatt tartják az érzékelőket, a chipeket és a szoftvereket; és a platform-ökoszisztémák (Glodon/PKPM/Lubansoft) a nyers pontfelhőket BIM-natív termékekké alakítják, amelyek illeszkednek a vállalkozók tényleges munkájához. A piacra lépés nem azzal kezdődik, hogy kiszorítják a prémium földi szkennereket a mérnökgeodéziából. Ott kezdődik, ahol az ár-teljesítmény nagyon is számít: a helyszíni dokumentáció, az előrehaladás nyomon követése, a homlokzat és a felszerelés ellenőrzése, valamint a felújítás/megvalósulás dokumentálása BIM megoldásokkal.

Itt a kínai gyártók már használnak AEC-specifikus szkennereket (10 méter távolságon belül 1 mm pontossággal), mobil/SLAM és UAV rendszereket, valamint olyan szolgáltatáscsomagokat, amelyek egyetlen ökoszisztémába helyezik a hardvert, a szoftvert és a modellezést. Ha hozzáadja a kutatási szintű módszereket – például a BIM-illesztéshez szükséges nagy dimenziójú pontfelhő-funkciókat –, akkor gyors, iteratív fejlesztéseket érhet el, amelyek 40–50%-kal alacsonyabb eszközköltséggel érhetők el számos középkategóriás felhasználási esetben.

Ez a strukturális probléma a nyugati cégek számára: Kínának nem kell a Leicát vagy a Trimble-t felülmúlnia a végső pontosság terén. Elegendő „elég jónak” lennie az építőipari munkafolyamatok többségéhez, munkafolyamat-központú szoftverekbe és szolgáltatásokba csomagolva, és és szolgáltatásokkal kell ellátnia, és az árazásának is olyannak kell lennie, hogy visszaállítsa a beszerzés alapját. Ez utóbbi jelentősége a magyar piacon kiemelten nagy: fontos, hogy az ár úgy legyen kialakítva, hogy új kiindulópontot adjon a beszerzési döntésekhez, vagyis lehetővé tegye, hogy a korábbi árreferenciák helyett az új, hatékonyabb és optimalizált költségek legyenek mérvadóak. Ha ez megtörténik, a prémium eszközök zsugorodó résekbe kerülnek, miközben a mennyiség – és a befolyás – azokhoz áramlik, akik a mindennapi AEC munkafolyamatokért felelősek.

Hatás a nyugati vállalatokra

A kínai cégek belépése az AEC lézerszkennelés piacára nem lesz hirtelen fellendülés. Szakaszosan fog kibontakozni, ugyanúgy, ahogy a BYD átalakította az európai autópiacot: először olcsó kínai gyártóként tekintettek rájuk, később egy-egy speciális szegmensben kezdték használni, és végül az szegmens meghatározó szereplőjévé vált.

A Leica, a FARO, a Trimble, a NavVis és a RIEGL esetében a hatások valószínűleg hasonló görbét követnek:

1. A középkategóriás munkafolyamatok általánossá válása

Ahogy a BYD is a költségérzékeny elektromos járművek vásárlóinak megnyerésével kezdte, a kínai szkennerek gyártói is először keresik és figyelik azokat a piacokat, ahol az „elég jó” megfelelőnek bizonyul. Az előrehaladás nyomon követése, a homlokzati felmérések és a megvalósulási felújítások nem mindig igényelnek milliméter alatti pontosságot, de a szkennelési mennyiség nagy részét teszik ki. Amint a beszerzésekért felelős személyek olyan 5–15 ezer eurós eszközöket látnak a piacon, amelyek megfelelően kezelik ezeket a feladatokat, a prémiummal kapcsolatos érv gyengül.

2. Az árrés eróziója a prémium szegmensekben

A nyugati cégek hardverárrésre támaszkodnak a kutatás-fejlesztés és a szolgáltatási hálózatok finanszírozásához. De ahogy a kínai versenytársak felfelé haladnak – akár már 5mm@40m pontosságot kínálnak vagy szkennelési és BIM-szolgáltatásokat kötnek össze –, az árképzési horgony (az az ár, amihez a többi árat viszonyítják) visszaáll. Még azok a vásárlók is, akik hűségesek maradnak a prémium márkákhoz, kedvezményeket követelnek, ami versenyre kényszeríti az nyugati szolgáltatókat – igazolniuk kell ugyanis a magasabb költségeket.

3. Munkafolyamat elmozdulása

A BYD nem csak olcsóbb autókat árult; ökoszisztémákat épített a töltés, az akkumulátorellátás és a finanszírozás köré. Az AEC-ben a kínai gyártók ezt integrált hardver + BIM platformokkal (Glodon, PKPM, Lubansoft) és csomagban kínált szolgáltatásokkal (szkennelés + feldolgozás + modell) tükrözik. Ha a vállalkozók egyetlen kínai szolgáltatótól vásárolhatnak teljes munkafolyamatot, akkor a „szkenner + harmadik féltől származó szoftver + integrátor” nyugati modellje széttöredezettnek és túlárazottnak tűnhet.

4. Márkahígulás

A nyugati szereplők régóta kereskednek az örökséggel és a hírnévvel – „svájci/német precizitás”, „bizonyított a repülőgépiparban és az atomerőművekben”. De amikor egy feltörekvő versenytárs megragadja a mindennapi felhasználási eseteket, a hírnév luxusattribútummá válik, nem pedig iparági szabvánnyá. Idővel a nagy nevű nyugati márkák azt kockáztatják, hogy luxuseszköznek, vagy speciális felhasználásra szükséges eszközöknek tekintik a termékeiket, nem pedig piacvezetőnek. Ez a folyamat a GNSS roverek szegmensében korábban elkezdődött, nagyjából hasonló kifutás várható a lézerszkennerek között is.

Jóslataim

- 0. szakasz (napjainkig): A lézerszkenner piacon megkérdőjelezhetetlen volt a már említett nagy márkák – Leica, Trimble, FARO, NavVis, Riegl – jelenléte. Kivétel nélkül magas minőségű pontfelhő előállítása volt velük lehetséges, mérnöki felhasználásra optimalizált szoftveres és hardveres megoldásokkal. Ebből következik, hogy az árfekvés is tartósan magasan maradt, ami magával hozta azt is, hogy az árérzékeny piaci szereplők – a hazai földmérési piac is jellemzően ide tartozik – nehezen tudták rentábilissé tenni egy ilyen eszköz beszerzését. Mindemellett nem lehet figyelmen kívül hagyni, hogy ez az árfekvés gátolta a technológiai fejlődést olyan szegmensekben, amelyek látnak ugyan lehetőséget a pontfelhő technológiában, de egy 50.000 eurós eszköz kigazdálkodása lehetetlennek tűnt számukra.

- 1. szakasz (napjainkban – 2026): Oldalsó ajtón való belépés. A kínai kézi eszközök, UAV-szkennerek és BIM szolgáltatások az európai forgalmazókon keresztül terjednek, és vásárokon is bemutatásra kerülnek (ez már az INTERGEO 2025-ön is megtörténik, 65+ kínai vállalat képviselteti magát). A nyugati cégek észreveszik, de „alacsony kategóriásnak” tekintik őket.

- 2. szakasz (2026–2028): A középkategória átalakulása. A kínai beszállítók a előrehaladás követéséhez, homlokzatfelmérésekhez és felújítási projektekhez kapcsolódó felmérések piacán szereznek részesedést, 40–50%-kal olcsóbb eszközökkel, ráadásul a BIM‑dokumentációt is csomagban kínálva. A beszerzési csapatok elkezdik megváltoztatni a lojalitásukat.

- 3. szakasz (2028–2030): Belépés a felső kategóriába. A fokozatos fejlesztésekkel a pontosság hátránya szinte teljesen eltűnik. A kínai platformok erősebben nyomulnak be Európába, partnerségeket vagy felvásárlásokat alakítanak ki a legitimitás megszerzése érdekében. A nyugati cégek nagy pontosságot igénylő munkák szegmensébe szorulnak, miközben elveszítik ezt a dinamikusan növekvő piacot.

- 4. fázis (2030+): Piac visszaállítása. Ahogy a BYD arra kényszerítette a hagyományos autógyártókat, hogy újragondolják az ár-érték egyenleteket, a kínai cégek újradefiniálják az AEC-szkennelés alapvonalát. A prémium márkák túlélik – de csak mérnökgeodéziai, nukleáris, védelmi vagy ultraprecíziós specialistákként – nem alapértelmezett piacvezetőként.

A kellemetlen párhuzam: A BYD-t Európában nem vették komolyan, amíg hirtelen mindenhol el nem terjedt. A nyugati lézerszkenner gyártó cégek ugyanazon a fordulóponton vannak: lényegtelennek tartják az olcsó versenytársakat, miközben azok csendben arra készülnek, hogy átírják a szabályokat.

Stratégiai hiányosságok

A nyugati termékek gyakran három erősségre hivatkoznak versenyelőnyként: az ökoszisztémákra, a szolgáltatásokra és a márka hírnevére. Valódi előnyökről van szó, de a kínai piac átalakulásával szemben egyre sebezhetőbbnek látszanak.

1. Túl zárt ökoszisztémák

A Leica-nak van Cyclone-ja, a FARO-nak Sphere-je, a Trimble-nek Connect-je, a NavVis-nek pedig IVION-ja. Mindegyik ökoszisztéma felhasználóbarát, de egyben elszigetelt is. Az ügyfelek egyetlen márka platformjához kötődnek, amely addig működik, amíg egy olcsóbb, „elég jó” versenytárs meg nem jelenik. A kínai cégek az integrált hardver + BIM-alapú munkafolyamatok (Glodon, PKPM, Lubansoft) felé haladnak, amelyek nem fallal körülvett kertek, hanem teljes körű építési ökoszisztémák. A kivitelezők szemében ez nem egyszerűen egy új szkenner, hanem a projekt egész életciklusát lefedő, átfogó rendszernek látszik. A nyugati a relevanciájuk elvesztését kockáztatják, ha a platformjaik nem képesek zökkenőmentesen kapcsolódni a márkák és a szakterületek között.

2. A reaktív, nem stratégiai szolgáltatások

A nyugati vállalatok büszkék az ügyfélszolgálatra, a képzésre és a karbantartásra. Ezeket azonban gyakran értékesítés utáni extrákként állítják be. A kínai cégek a szolgáltatásokat az alapkínálatba integrálják – szkennelés + BIM modellezés + folyamatfelügyelet egy csomagban, gyakran 40–50%-kal alacsonyabb áron. A „vedd meg az eszközt, majd keress egy szolgáltatót” nyugati modellje töredezettnek kezd tűnni. A „szolgáltatás mint üzleti modellre” – menedzselt szkennelés, egymásra épülő munkafolyamat-csomagok, tanúsított képzési folyamatok – való áttérés nélkül a nyugati cégek kockáztatják, hogy a szolgáltatási réteget átengedik a forradalmi újítóknak.

3. Hírnév, amely a múlthoz köti őket

Svájci precizitás. Német mérnöki munka. Bizonyított megbízhatóság. Ezek a márkaüzenetek továbbra is fontosak többek között a mérnökgeodézia, a műemlékvédelem, az atomerőművek és a kritikus infrastruktúra számára. Az építészeti és építőipari mainstream szektorban azonban a beszerzési döntések a műszaki szakemberektől a költségvezérelt vezetők felé helyeződnek át. Számukra egy 5000 eurós szkenner, amely „elég jó” BIM-eredményt szállít, többet ér, mint egy 50 000 eurós szkenner logóval és történelmi múlttal. A nyugati vállalatok jó hírnevük miatt a felső kategóriára fókuszálnak, de a piac valódi növekedése eközben más szegmensekben zajlik.

4. Az innováció sebessége

A kínai vállalatok hónapok alatt fejlesztik termékeiket; a nyugati szereplők évekre tervezik a termékciklusokat. Ez az eltérés Kína egyedülálló lehetőségeiből gyökerezik, miszerint az ország rendelkezik belföldi volumennel a gyors teszteléshez, kudarchoz és újraindításhoz. Milyen alkotóelemekből tevődik ez össze:

- A kínai egyetemeken a természettudományos és műszaki területek messze a legnépszerűbbek. Ezzel szemben a nyugati egyetemeken, főiskolákon a hangsúly a bölcsészeti és jogi képzést kínáló intézmények és képzések irányába tolódik.

- Speciális szakterületek esetén államilag támogatott külföldi tanulmányi ösztöndíjak, amelyek gyakorlatilag tudás-szivattyúként működnek.

- A képzés után ezeknek a fiatal mérnököknek az alkalmazása is kiemelkedő. A fentebb említett BYD például 15.000 fejlesztőmérnököt alkalmaz, akiknek biztos megélhetést és egy komplett, jól felszerelt várost épített fel.

- Bár Kínára, mint egy központilag vezérelt kommunista ország szokás gondolni – bizonyos tekintetben ez így is van -, a piaci szereplők között kíméletlen verseny folyik a versenyelőny megszerzése érdekében. Azoknak a cégeknek, akik kijutnak a nemzetközi piacra, számtalan lenyomott hazai cég „teteme” szegélyezi az útját.

- Az ország nagy mérete és dinamikusan fejlődő gazdasága, építőipara lehetőséget biztosít arra, hogy „hazai pályán”, mégis nagy volumenben teszteljék le a termékeiket, mielőtt azok kikerülnek a piacra.

- A nagyságrendek érzékeltetése érdekében egy kis segítség. Vegyük az egyik oldalon Sencsent és a vele szomszédos Hongkongot. A két város együttes területe nagyjából egy átlagos magyar megyével megegyező. Ekkora területen él 25 millió, döntően városi (az ipari célú fejlesztésekhez ideális) kínai nyelvet beszélő lakos. Ugyanezt a lakosságszámot Magyarország, Szlovákia és Csehország együttesen tudja elérni, de ezekben az országokban (és általában Európában) sokkal korlátozottabbak a tudás áramlásának lehetőségei, földrajzi, nyelvi, oktatási és kulturális okokból kifolyólag. És ez „csak” két kiragadott város, a tágabb régiójuk, a Gyöngy-folyó deltája néven ismert csoportosulás 85 millió embert jelent és ezen kívül is van még több tucatból város, ahol nagy volumenű K+F munka folyik Kínában.

- A kisebb piacok és a magasabb költségek által korlátozott nyugati cégek lassabban mozognak. Az olyan iparágakban, mint a napelemek és az elektromos járművek, ez a sebességkülönbség döntő volt. Valószínűtlen, hogy az AEC területén másképp alakulna.

A legfőbb gyenge pont

A nyugati stratégiák az egymással való versenyre vannak kitalálva – fokozatos specifikációs háborúk, márkahűség, prémium támogatás. Kína más nézőpontot hoz: mennyiségi növekedés, ár-visszaállítás, munkafolyamat-központú integráció és gyors változások. A gondolkodásmódjuk változása nélkül a nyugati vezetők azt kockáztatják, hogy a szűkülő réspiacok specialistáivá válnak, miközben a mindennapi munkafolyamatok – és a piaci növekedés – kelet felé áramlanak.

Előrevezető út: Verseny a katalógusadatokon túl

A BYD tanulsága egyszerű: a zavar a piacon nem volt elkerülhetetlen, csupán a hivatalban lévők haboztak alkalmazkodni. Ha az európai autógyártók gyorsabban álltak volna át a megfizethető platformokra és az ügyfélközpontú üzleti modellekre, a mai erőviszonyok másképp néznének ki. Az AEC esetén is ugyanez a helyzet: a lehetőséget jelképező ablak nyitva áll – de csak rövid ideig.

1. A formátumkompatibilitástól a munkafolyamatok gördülékeny lebonyolításáig

A PLY/E57/LAS formátumok hordozhatóvá teszik az adatokat, de a valódi projektek a metaadatvesztés, törékeny regisztrációk és elszigetelt platformok miatt megszakadnak. A megoldás tehát nem az, hogy „támogatjuk a PLY-t”, hanem a teljes munkafolyamat gördülékeny lebonyolításáról: szállítók közötti adatbevitel metaadatvesztés nélkül, automatizált igazítás/konverzió, valamint első osztályú BIM/PM integrációk, így a csapatoknak nem kell kézzel újraépíteniük a projekt hátterét. Bár a mai felhőplatformok (HxDR/Reality Cloud Studio, IVION, Sphere XG) nagyon erősek, főként az adott gyártó ökoszisztémájára építenek, nem pedig egy minden szereplő számára nyitott iparági operációs rendszert kínálnak.

Nem az a cég lesz a győztes, amelyik a legjobb szkennerrel rendelkezik, hanem az, amelynek a platformja az építési projektek alapértelmezett munkafolyamat-rétegévé válik.

2. A hardverértékesítéstől a szolgáltatásként nyújtott munkafolyamatig

Állapotfelmérés 2025. augusztusában: A nagy európai OEM-ek (Hexagon/Leica, NavVis, RIEGL, FARO) között nincs nyilvános, saját fejlesztésű WfaS (Workflow-as-a-Service – Munkafolyamat, mint szolgáltatás) ajánlat, amely előfizetéses formában kínálja az adatgyűjtést, felhőalapú feldolgozást és garantált BIM‑eredményeket, előre garantálva a szükséges időt, a minőséget és az egyéb feltételeket. Ma a kínálat szoftver-előfizetésekből és hardver+szoftver csomagokból áll, de hiányoznak azok az előfizetések, amelyek valós, mérhető kimenetet biztosítanának az ügyfeleknek. Ez egy ritka, de járható út: az adatrögzítés szolgáltatásként indítása, egymásra épülő csomagok (utólagos átalakítások, homlokzatok, előrehaladás) és hitelesített képzés, amelyek alapértelmezetté teszik a munkafolyamatot. Aki ezt létre tudja hozni, mielőtt az alacsony költségű belépők berobbannának, az képesség válik a középkategóriának a birtoklására.

3. A precíziós márkaépítéstől az eredményig

A „svájci precizitás / német megbízhatóság” elv dominál a nagy precizitású területeket; a beszerzés ezeken a területeken a felmérési eredményekre összpontosít. A pontfelhőt tehát érdemes az eredmények szempontjából nézni: kevesebb utólagos módosítás, gyorsabb és szabályszerű tervdokumentáció, kisebb kockázat. Ilyenkor a 50 000 €-s és az 5 000 €-s szkenner nem ugyanazt jelenti — az ár már nem az elsődleges összehasonlítási pont.

A stratégiai kötelesség

Ez a forradalom nem a pontosabb lézerekről szól, hanem arról, hogy ki határozza meg az értéket. Jelenleg az európai OEM-ek még nem léptek be a WfaS piacra, a semleges workflow-réteg továbbra is szabad, és a piacon a termékek árazása dominál, nem az eredményeké. A lehetőség tehát adott, a kérdés csak az, hogy ki fogja írni a szabályokat, mielőtt az árak újraszabása bekövetkezik.

Következtetés

Mi történik akkor, ha az 50.000 eurós szkennered versenyez egy 5.000 eurós, de „elég jónak” tűnő műszerrel? Az autóiparban Európa a nehezebb utat járta be: a BYD részesedést szerzett, mert a korábbi szereplők későn léptek. Az építőiparban (AEC) ugyanazok az erők gyűlnek össze – olcsóbb eszközök, csomagolt szkennelési modellekhez kapcsolódó szolgáltatások és olyan megoldások, amelyek normalizálják a „elég jót” a mindennapi munkához.

A nyugati cégek továbbra is vezető szerepet töltenek be a pontosság, a bizalom és a telepített munkafolyamatok terén –, de ezek az erősségek nem számítanak, ha az megváltozik a nézőpont, hogy mit tekintünk értéknek. Jelenleg egyetlen nagyobb EU-s OEM sem értékesít nyilvánosan munkafolyamatot szolgáltatásként, a semleges munkafolyamat-réteget nem birtokolják, és a legtöbb ajánlat továbbra is termékvezérelt, nem pedig eredményalapú. Ez egy megoldható probléma – ha most foglalkoznak vele.

A kellemetlen igazság a következő: a specifikációk és a történelmi múlt nem fogják megmenteni ezeket a márkákat. Egy jól felépített és átgondolt stratégia viszont igen.